智利与印尼铜产量显著减少,全球铜市场供应短缺,9月份需求环比有所回升,以及中美贸易关系有所缓和提振铜价重心上移,但全球制造业数据低迷,全球经济面临压力加大,铜价上行高度受限,本月铜价总体走势偏强。

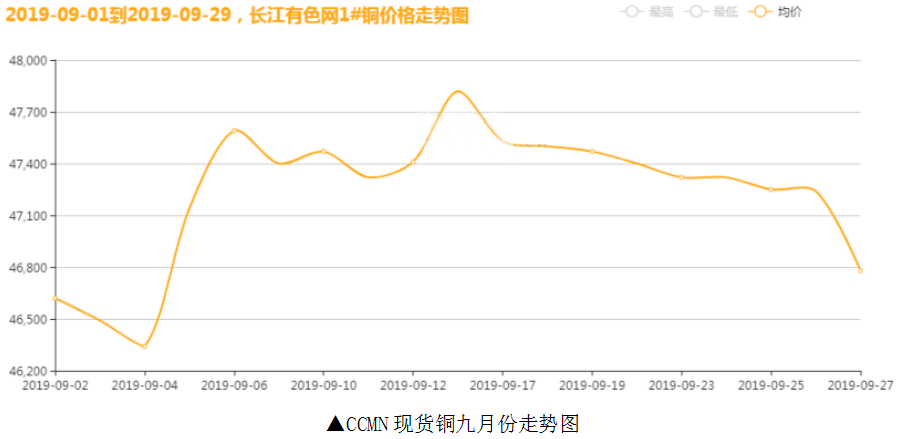

一、九月国内现货铜价走势

全球主要铜矿新增项目投产高峰已在2016年结束,未来五年产能增量有限,铜矿产能处于低迷状态,同时矿山老龄化问题也已出现。九月份精矿加工费仍处于极低水平表明原料端保持紧张,世界金属统计局等机构数据显示,随着智利和印尼铜产量的显著减少,全球铜市场处于供应短缺状态,上半年全球主要铜矿企业矿山铜产量同比下滑。此外,受废铜进口限制影响,国内中低品质废铜流通和消费量减少,冶炼端用废量下滑明显,粗铜原料因此持续紧张,也影响了部分冶炼厂精铜产量。

不过,在铜供应短缺的同时,需求表现亦不佳。世界金属统计局数据显示,1-7月全球精炼铜产量同比减少3.2%,消费量同比减少3.56%,欧盟28国需求显著下滑。国内铜加工企业开工率未见明显回暖,空调产业量价齐跌,汽车行业数据疲弱,8月铜材进口量环比下降,以及空调及电网投资不及预期,汽车行业整体处于下滑期,都在说明需求不佳,不过旺季背景下正常的环比回升仍然存在。铜价在月初下探后,随着宏观氛围回暖以及旺季需求预期向好的支撑,铜价回升后维持高位,月底受国庆节前避险影响,现货铜价有所回落。

2019年9月,国内现货铜价冲高回落。长江有色金属网1#铜月度均价47232.11元/吨,日均上涨2.11元/吨,月线上涨0.09%;上月均价报46454.09元/吨,与上月均价相比上涨778.02元/吨,环比上涨1.67%。

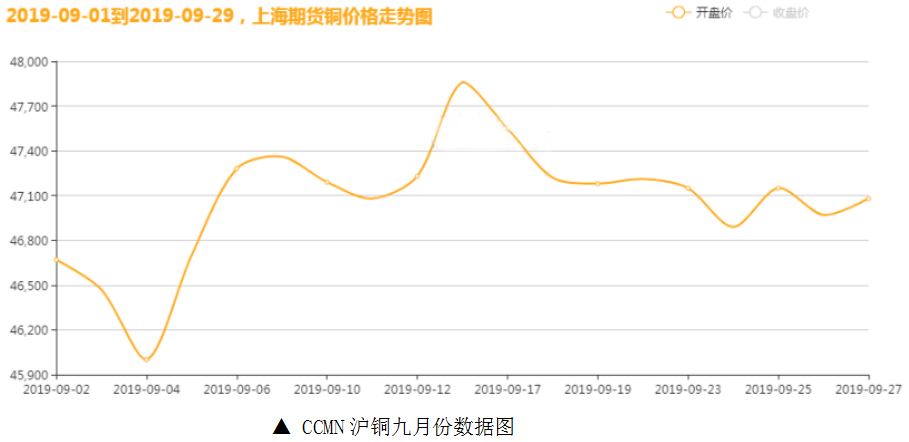

二、九月期货铜价走势

全球制造业表现低迷,美国8月制造业萎缩加剧全球经济放缓忧虑,虽然9月制造业初值略超预期,但整体增幅仍处于三年低位,前景不容乐观;欧元区制造业数据持续处于荣枯线以下,德国制造业表现十年最差,服务业也失去了增长动力;中国制造业数据亦表现不佳,工业生产价格有所回落,市场需求总体承压。九月份,经合组织与联合国贸发会议先后下调今年全球经济增长预期,预计贸易增长将严重放缓。本月初在中美贸易关系缓和的提振下,伦铜价格自两年低位反弹回升,但制造业低迷和宏观不确定性限制反弹高度。

CCMN数据显示,LME期铜2019年9月走势震荡。本月伦铜均价报5787.05美元/吨,日均上涨5.5美元/吨,月线上涨1.95%;上月均价报5742.86美元/吨,环比上涨0.77%。

长江有色金属网数据显示,2019年4月沪铜走势偏强。当前月合约月度均结算价报于47084.21元/吨,日均上涨33.68元/吨;上月均价报46362.73元/吨,环比上涨1.56%。2019年4月,沪铜库存累计减少26421吨至117455吨,累计降幅18.36%,至今年一月底以来低位。

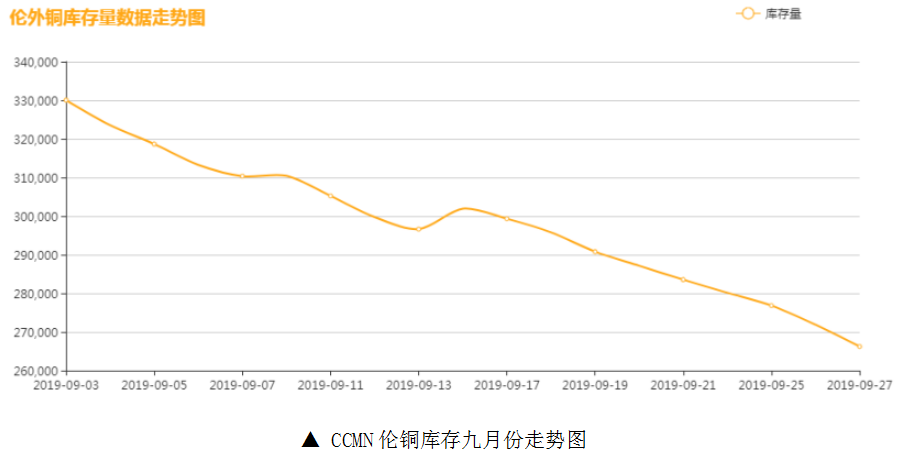

三、九月伦铜库存情况

如图所示,2019年4月LME铜库存持续去化,伦铜库存累计减少69625公吨至266225公吨,累计降幅20.73%,至今年七月初以来低位。

四、下月铜市展望

近期政治紧张局势加剧以及经济前景黯淡打压欧元和英镑,为美元指数走强提供间接支撑。美联储年内已降息两次,但对是否需要进一步放松政策存在分歧。与此同时,丹麦等国已有银行开始实行存贷款负利率,全球经济疲软、通胀率持续低位使得负利率呈现蔓延之势,折射低利率环境下各国货币政策面临的窘境,美国是否会实行负利率也成为金融市场关注的焦点。此外,随着欧元区制造业低迷和服务业活动开始放缓,货币政策对其经济提振效应已经有限。

今年以来,由于持续受到贸易摩擦等因素影响,全球经济贸易增长放缓,国内经济下行压力也在加大,部分指标增速回落。据国家统计局,由于工业生产销售增速放缓、工业品出厂价格降幅扩大以及超强台风不利因素等影响,8月份工业利润同比小幅下降。不过,数据显示,1-8月汽车、电子、有色等主要行业利润增长有所改善,汽车和电子行业利润降幅较1-7月收窄,有色行业利润增速较1-7月有所加快。中国经济韧性强,持续运行在合理区间,长期向好的基本面没有改变。

目前,全球铜精矿供应依然处于紧张格局,但在中美贸易摩擦尚未得到解决,以及需求没有改善的情况下,对铜价的支撑比较有限。中国是全球最大的铜消费国,中美之间正在进行的贸易争端已经损及经济增长,持续打击需求前景。国内精炼铜产量上升但进口下降,整体供应并不宽松;废铜新政效果显现,8月份废铜进口的实物量和含铜量均出现明显减少,市场预期四季度批文量将大幅减少,未来废铜供应预计将出现超预期的紧张局面;近期国内外铜库存持续去化,按照往年经验,库存或将进一步去化。

8月份整体电力数据不及预期,在逆周期调控的政策目标驱动下,四季度电网投资有望回升。四季度仍是年度消费复苏的重要看点,汽车行业在去库存周期和政策支持下有望重新恢复到健康状态,空调生产将进入周期性回暖阶段但需求难有较大改善,地产增速预计小幅回落,不过基建增速回升将弥补地产下滑的缺口。目前需求有一些边际好转迹象,在宏观环境不再恶化的情况下,预计下个月铜价重心有所抬高但高度有限。