1、经济增长、电能替代、新能源车普及三驾马车驱动用电量稳步提升

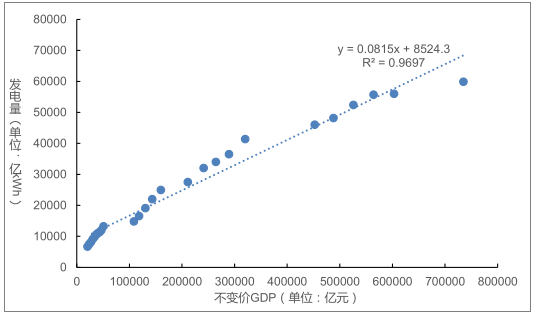

经济增长是用电量增长第一驱动力:对1991-2016年历史数据进行线性拟合显示,不变价GDP每增加1亿元,驱动发电量增加约0.08亿kWh。

电能替代加速,新能源车普及改变交通能源消费,贡献电力消费边际增量。

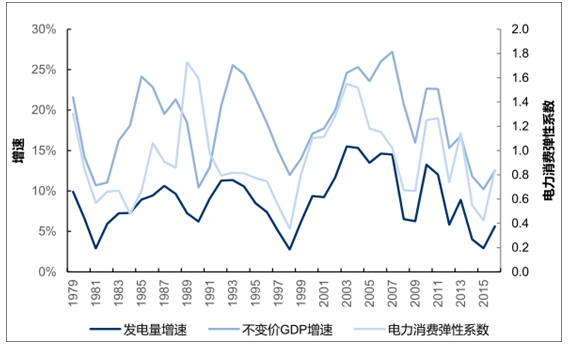

经济增长是用电量增长最主要驱动力

数据来源:公开资料整理

历史数据回测显示GDP与用电量呈线性相关

数据来源:公开资料整理

2、宏观经济稳中向好,驱动发电量稳步提升

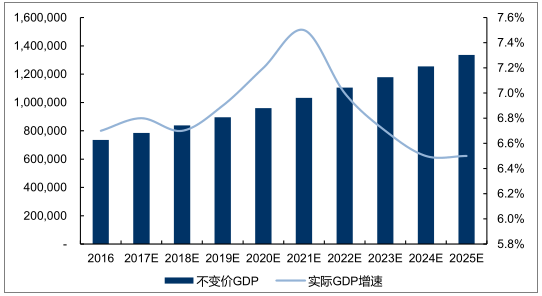

宏观经济2018年后迎来上升周期,改革释放红利预计2021年左右达到高峰:

结合近三年库存周期、房地产周期和信用周期来看,当前至2018年将处于下行周期;2019年后改革、技术革命的红利逐步落地,GDP增速预计将在2021年前后达到峰值;随着改革红利和技术红利的边际衰减,经济增速后续仍将逐步回落。

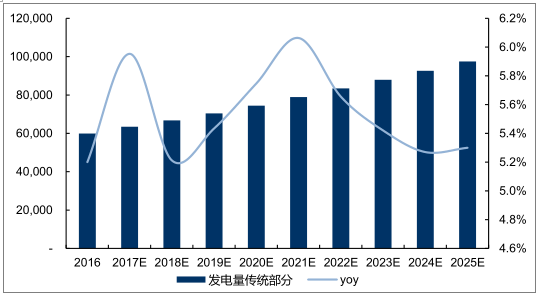

基于对宏观经济整体走势及对后续GDP增速的预测,我们预测传统发电量保持较高增速:其中十三五期间预计将保持在6%左右,十四五期间保持在5.5%左右

实际GDP预测情况(单位:亿元)

数据来源:公开资料整理

传统发电量预测情况(单位:亿kWh)

数据来源:公开资料整理

3、电能替代稳步推进贡献用电需求增量

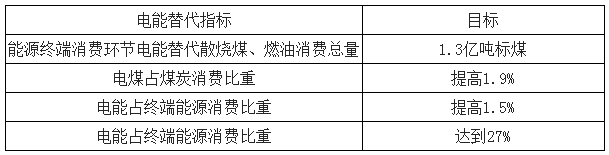

电能替代是指在终端能源消费环节,使用电能替代散烧煤、燃油的能源消费方式,如电采暖、地能热泵、工业电锅炉(窑炉)、电动汽车、电蓄能调峰等。发改委规划到2020年实现电能占终端能源消费比重达到约27%;电力十三五规划进一步明确,到2020年电能替代新增用电量约4500kWh;2017上半年已完成替代电量717亿kWh,全年实现替代电量1500亿kWh可期。

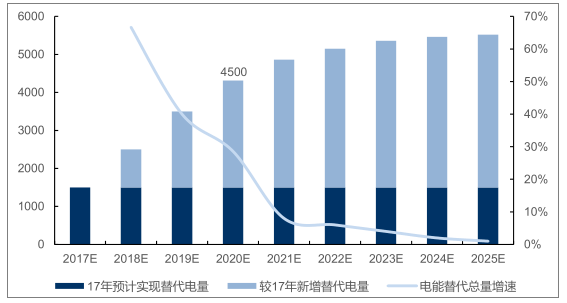

以2017年电能替代完成率为基准,预计2017~2020年替代电量每年新增约1000亿kWh,CAGR达44%;由于十三五期间电能替代普及度较高,十四五增量空间减少。

十三五期间电能替代指标

数据来源:公开资料整理

我国电能替代情况预测(单位:亿kWh)

数据来源:公开资料整理

4、新能源汽车爆发式增长培育用电新增长点

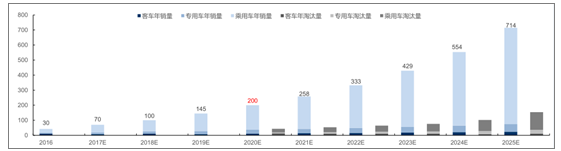

新能源汽车市场2015年正式启动,未来十年发展空间广阔,2015年新能源汽车实现销量33万辆,同比增长340%;《“十三五”国家战略性新兴产业发展规划》指出,到2020年累计产销超过500万辆;《汽车产业中长期发展规划》指出,到2020年新能源汽车年产销达到200万辆,到2025年新能源汽车占汽车产销20%以上。

考虑2020年新能源汽车规划累计销量将超过500万辆,2016~2020年年均增速将达61%;以五年为一个淘汰周期,从2020年开始测算新能车淘汰量;2025年新能车产销占比达20%的规划目标(2016汽车销量2800万辆),我们预计2025年新能源汽车销量将达700万辆。

新能源汽车销量及淘汰量预测(单位:万辆)

数据来源:公开资料整理

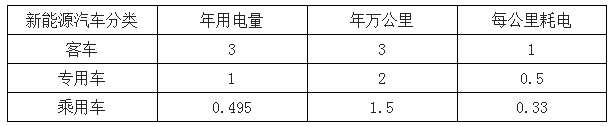

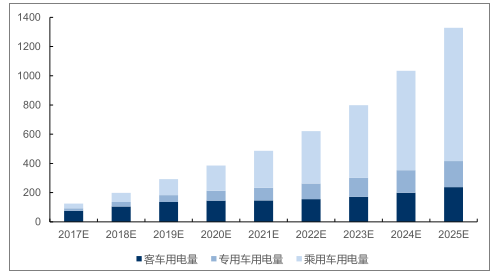

基于对新能车增长及年用电量的假设,预计2017~2020年新能源汽车每年新增用电量约100亿kWh,2020年年用电量达400亿kWh。

预计十四五新能源汽车用电量年均增速将达到36%,到2025年年用电量超过1300亿kWh,新能车后续电能需求持续释放。

新能源汽车年用电量估算(单位:万kWh)

数据来源:公开资料整理

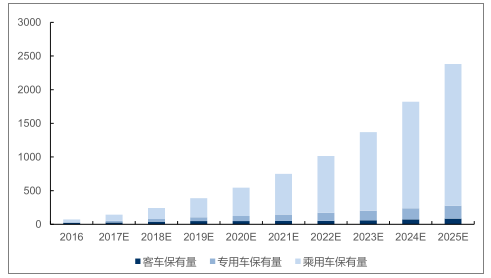

新能源汽车保有量预测(单位:万辆)

数据来源:公开资料整理

数据来源:公开资料整理

5、用电保持气景气电能替代、新能车边际贡献突出

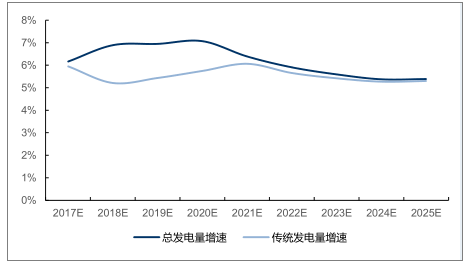

2017~2020年:电能替代稳步推进,新能源汽车加速推广,二者共同驱动全国发电量增速逐年增加。2017年全国发电量增速预计为6.2%,2020年达到7.1%,电能替代、新能车边际贡献突出。

十四五期间:电能替代增量逐步放缓,新能源汽车用电占比依旧较小,发电总量增速逐渐趋近于传统发电量增速;经济增速下降导致传统发电量增速减少,预计十四五期间发电量增速将逐渐下滑,但仍高于5%。

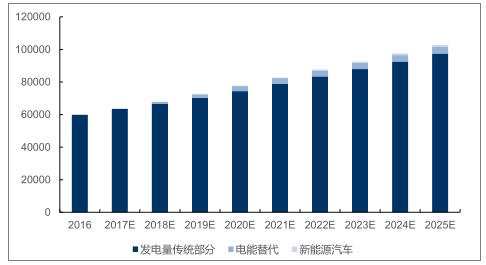

我国总发电量预测(单位:亿kWh)

数据来源:公开资料整理

总发电量增速与传统发电量增速对比情况

数据来源:公开资料整理