2018年是全面贯彻党的十九大精神的开局之年,是决胜全面建设小康社会的关键之年,电力行业应以供给侧结构性改革为主线,将重点开展化解煤电过剩产能、深化电力体制改革、解决清洁能源消纳问题和促进能源惠民利民等重点工作。

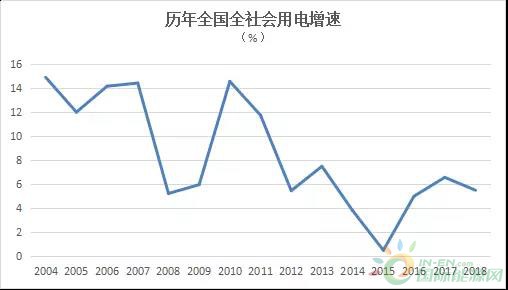

中电联发布的《2017-2018年度全国电力供需形势分析预测报告》显示,综合考虑宏观经济、服务业和居民用电发展趋势、大气污染治理、电能替代等各方面因素,预计2018年电力消费仍将延续2017年的平稳较快增长水平。考虑到2017年高基数等因素,在平水年、没有大范围极端气温影响情况下,预计2018年全社会用电量增长5.5%左右。

(来源:中电联、《中国能源》制图:中国电力知库)

2018年全国电力供需形势预测

(一)全国预计新增装机容量1.2亿千瓦,非化石能源装机比重进一步提高

预计全年全国新增装机容量1.2亿千瓦左右,其中,非化石能源发电装机7000万千瓦左右。预计2018年底,全国发电装机容量将达到19.0亿千瓦,其中非化石能源发电7.6亿千瓦、占总装机比重将上升至40%左右。预计煤电装机容量10.2亿千瓦、占全国装机比重53.6%,比2017年底降低1.5个百分点。

(二)全社会用电量将延续平稳较快增长水平,消费结构将进一步调整优化

综合考虑宏观经济、服务业和居民用电发展趋势、大气污染治理、电能替代等各方面因素,预计2018年电力消费仍将延续2017年的平稳较快增长水平。考虑到2017年高基数因素,在平水年、没有大范围极端气温影响情况下,预计2018年全社会用电量增长5.5%左右。

(三)电力供需总体宽松,全年火电设备利用小时与2017年基本持平

预计全国电力供需总体宽松、部分地区富余,局部地区用电高峰时段电力供需偏紧。预计全年发电设备利用小时3710小时左右;其中,火电设备利用小时4210小时左右,与2017年基本持平。分区域看,东北、西北区域预计电力供应能力富余较多;华东、华中区域预计电力供需总体平衡,少数省份在迎峰度夏、度冬用电高峰时段供需偏紧;华北区域预计电力供需总体平衡,河北南网电力供需偏紧;南方区域预计电力供需总体平衡,但省级电网间平衡差异较为突出。

2018年全国电力供需形势分析

(一)电力消费增长不确定性因素仍然存在

虽然在弃风、弃光、弃水以及电力供应相对过剩局面下,各级政府加大电能替代实施力度,有效扩大了电力需求尤其是三产和居民生活用电量增长,新业态、新模式、新产业也不断涌现,高技术制造行业用电增速也将进一步加快,但当前阶段,传统四大高载能行业电力需求增长仍是影响全社会用电量增速和增量的关键因素。从宏观经济形势走势判断,2018年可能受到投资领域中房地产和基础设施建设放缓的影响,四大高载能行业的电力需求难以保持继续的增速,可能会对全社会电力消费增速产生影响。

(二) 电力供需形势持续宽松,部分地区矛盾加大

从电源项目建设进展情况看,风电、光伏发电等新能源新增装机继续保持增长,2018年新增发电装机容量可能继续保持在1亿kW左右,电力供需总体仍处于相对宽松状态,预计煤电机组继续低位运行。

2018年,核电项目如果进展顺利,投产规模有望超过1000万kW;2017年集中投产特高压输电线路,将对受电地区电力供需平衡产生重要影响。预计至2020年期间,我国大部分地区电力供需将持续处于较为宽松态势,本地燃煤发电小时数处于低位水平,受电地区接纳区外电力面临较大压力。在当前电力市场化改革背景下,市场机制调节手段还在逐步完善,省间协调的需求日益加大。

(三) 燃煤发电企业继续面临经营风险

2017年底全国能源工作会议中“大力化解煤电过剩产能”的部署,标志着关于煤电产能过剩问题,已从防范过剩风险进入到去产能的新阶段。政策取向将是以公平竞争、优胜劣汰的原则建立有效市场机制化解过剩产能,将促使发电企业注重发展质量。

由于未来电力需求增量主要来自于非化石能源发电,考虑到“降成本”要求,未来销售电价难以提升,且新增煤电全部参与市场交易、不再执行标杆电价,存量煤电计划电量也不断减少,加之煤炭价格波动风险仍然存在,节能环保提质增效改造要求也不断提高,煤电企业预计经营风险仍会存在。

(四)电力体制改革面临重大机遇

2018年,重点加快推进增量配电业务改革试点工作、8个地区电力现货市场交易试点,进一步扩大电力市场化交易规模,电力行业将迎来新机遇。

2017年11月,国家发布《关于加快推进增量配电业务改革试点的通知》,在前两批195个增量配电试点项目审批完成的基础上推进第3批增量配电试点项目的报送工作,将引导更多社会资本进入增量配电网的投资运营,降低用户用电成本。但也需要做好配电网合理规划、避免重复建设,防止地方“拉专线”等现象的发生。

2017年8月,国家发布《关于开展电力现货市场建设试点工作的通知》,提出以南方(以广东为起步)、蒙西、浙江、山西、山东、福建、四川、甘肃等8个地区作为第1批试点,加快组织推动电力现货市场建设工作,2018年底前启动电力现货市场试运行,电力现货市场建设成熟一个启动一个。未来一年将是电力现货市场试点建设的关键一年,将有效建立发现不同时段、不同地点边际发电成本的市场化机制,通过市场信号引导电力供需并有效发挥清洁能源边际成本低的优势。